Оказываем полный спектр услуг

банкротства для каждого случая

Банкротство – это не приговор,

а возможность начать с чистого листа

Получите бесплатную консультацию,

сделав первый шаг к финансовой свободе

Мой опыт –

Ваше преимущество в решении

финансовых проблем

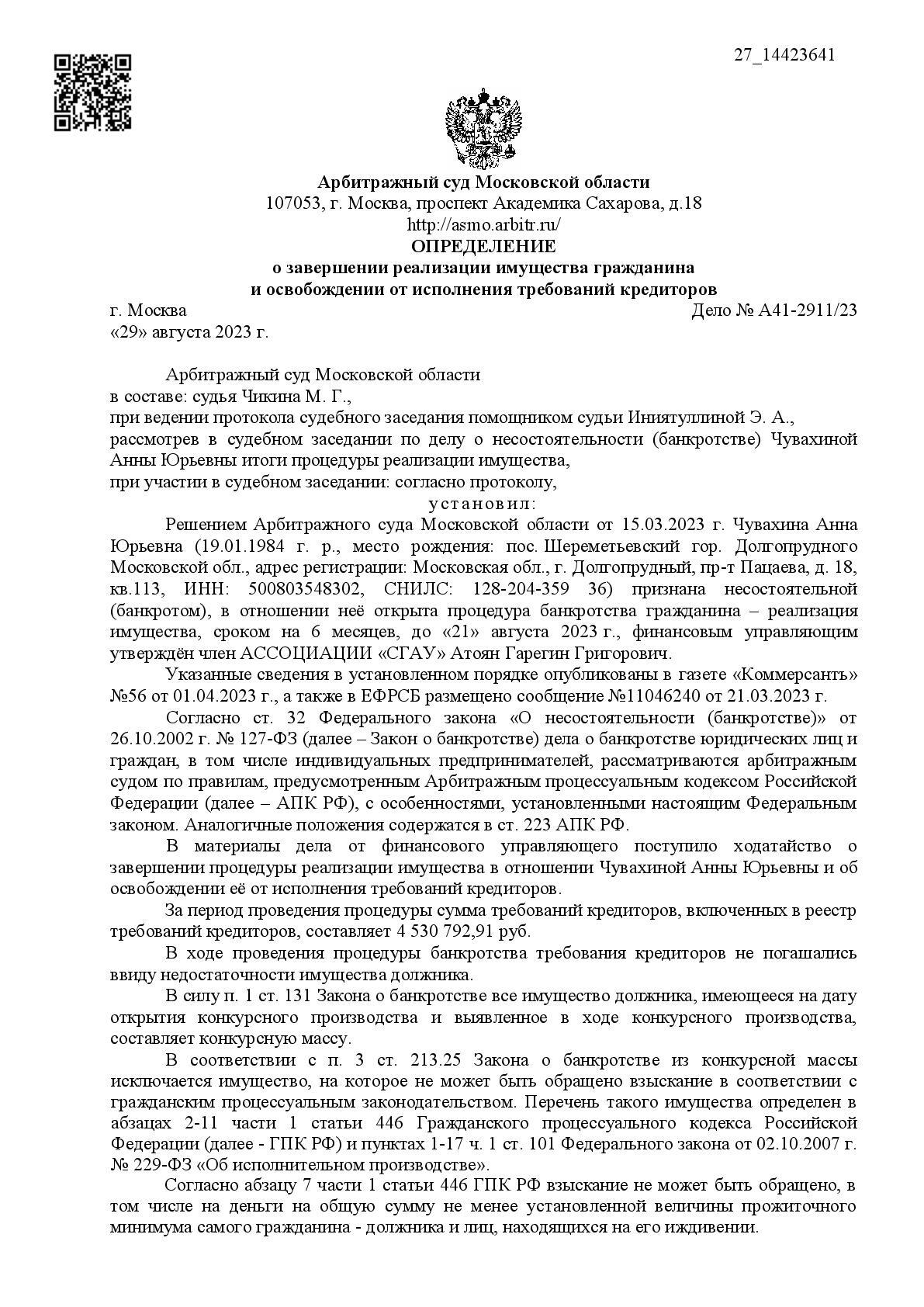

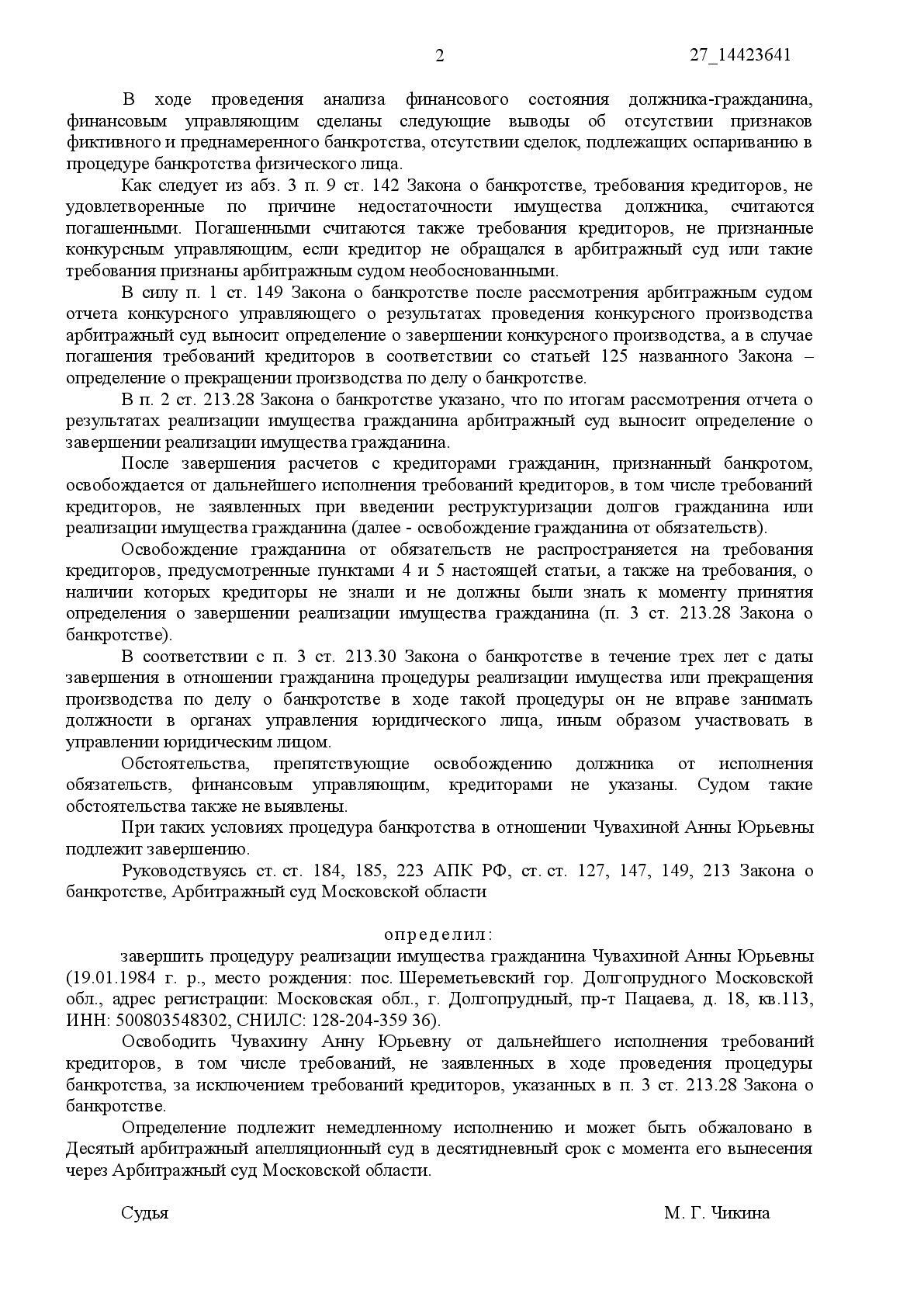

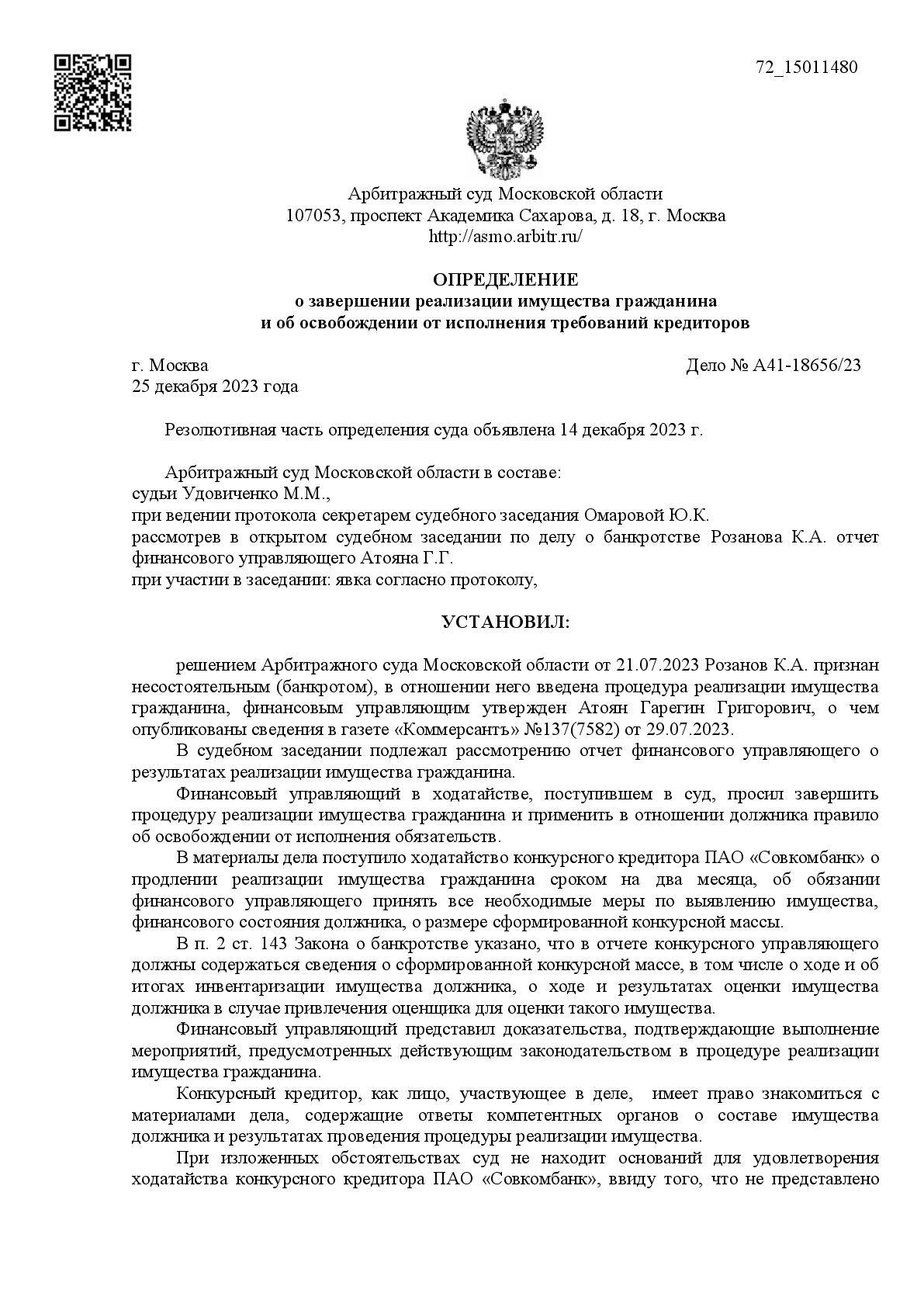

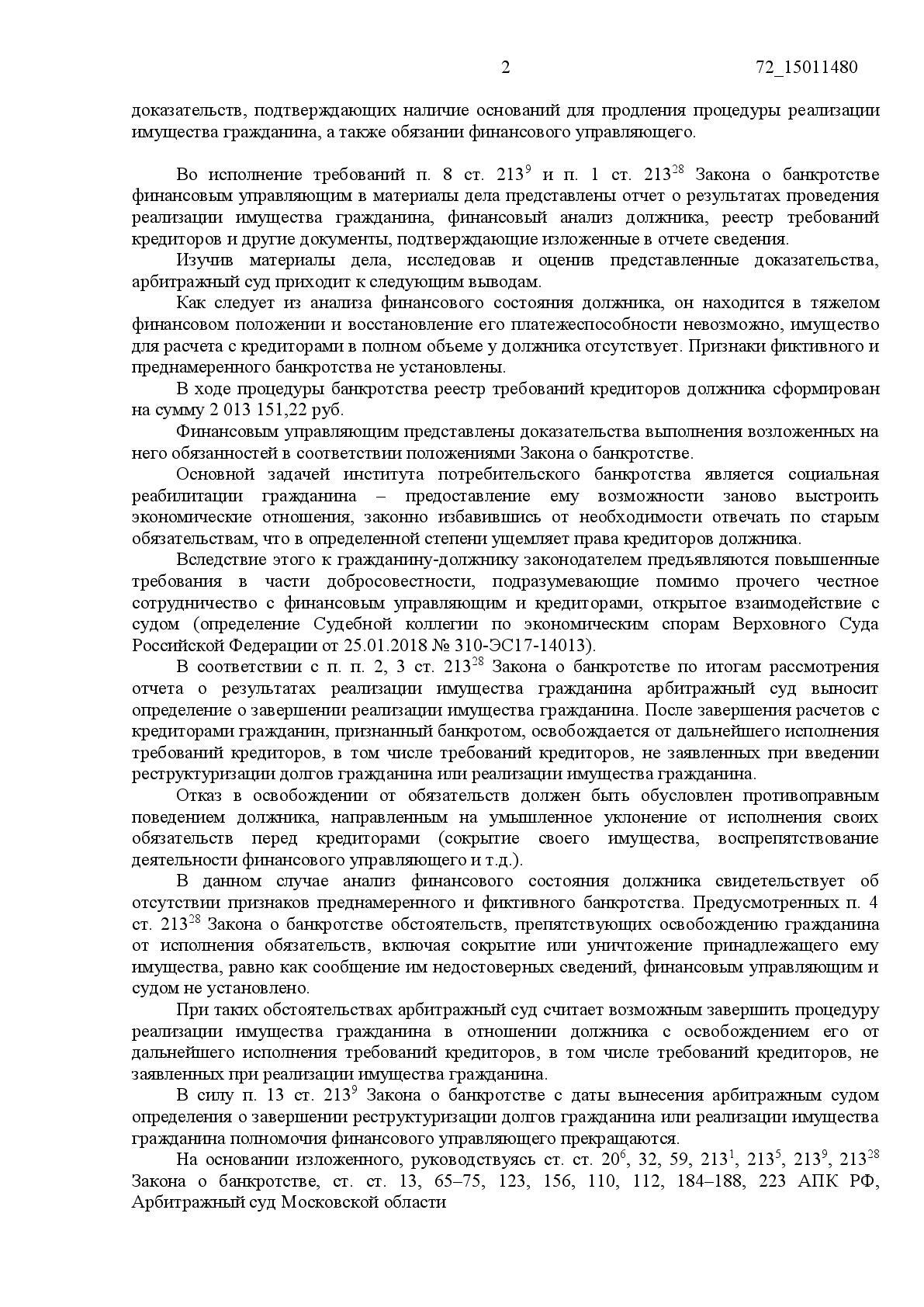

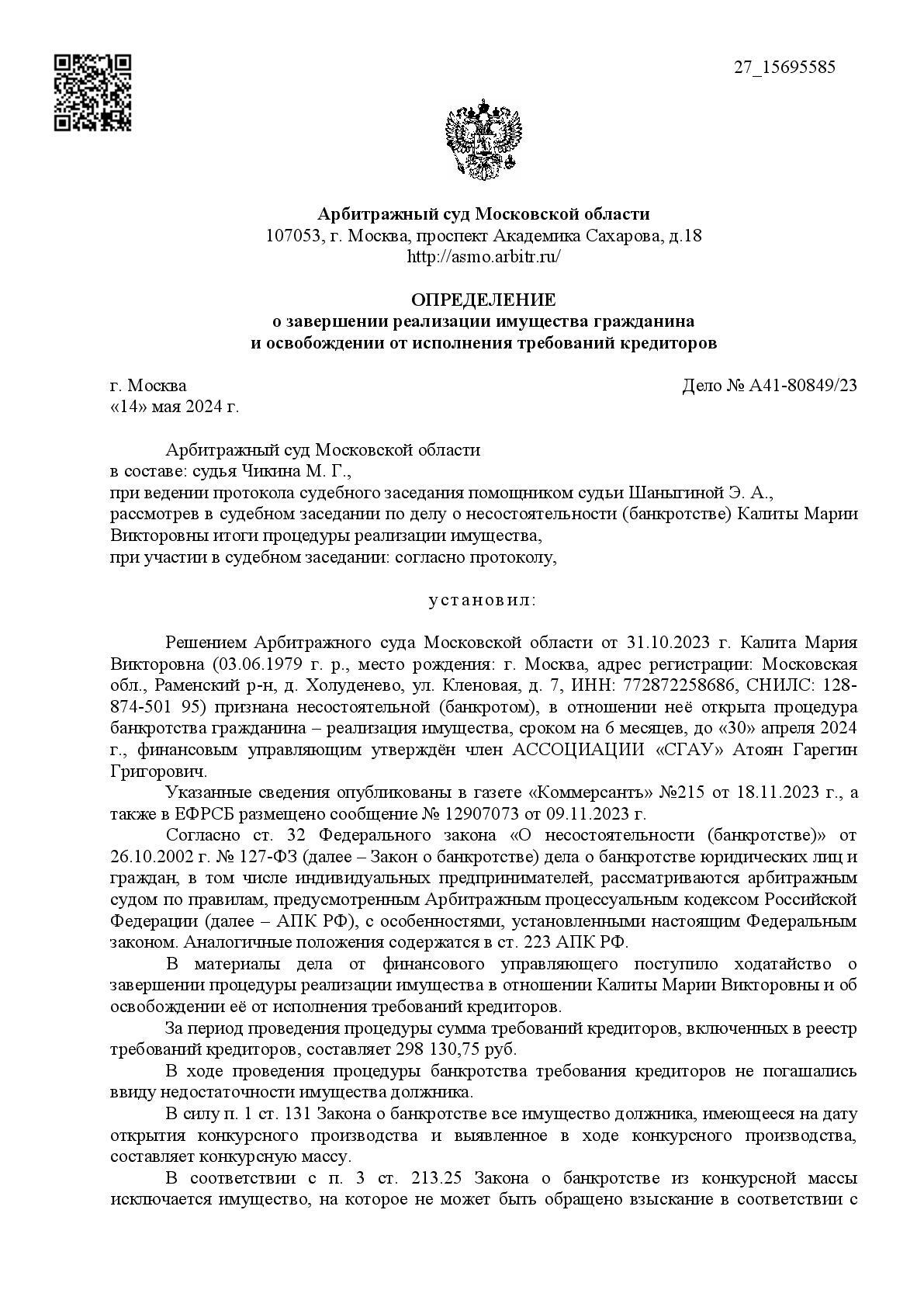

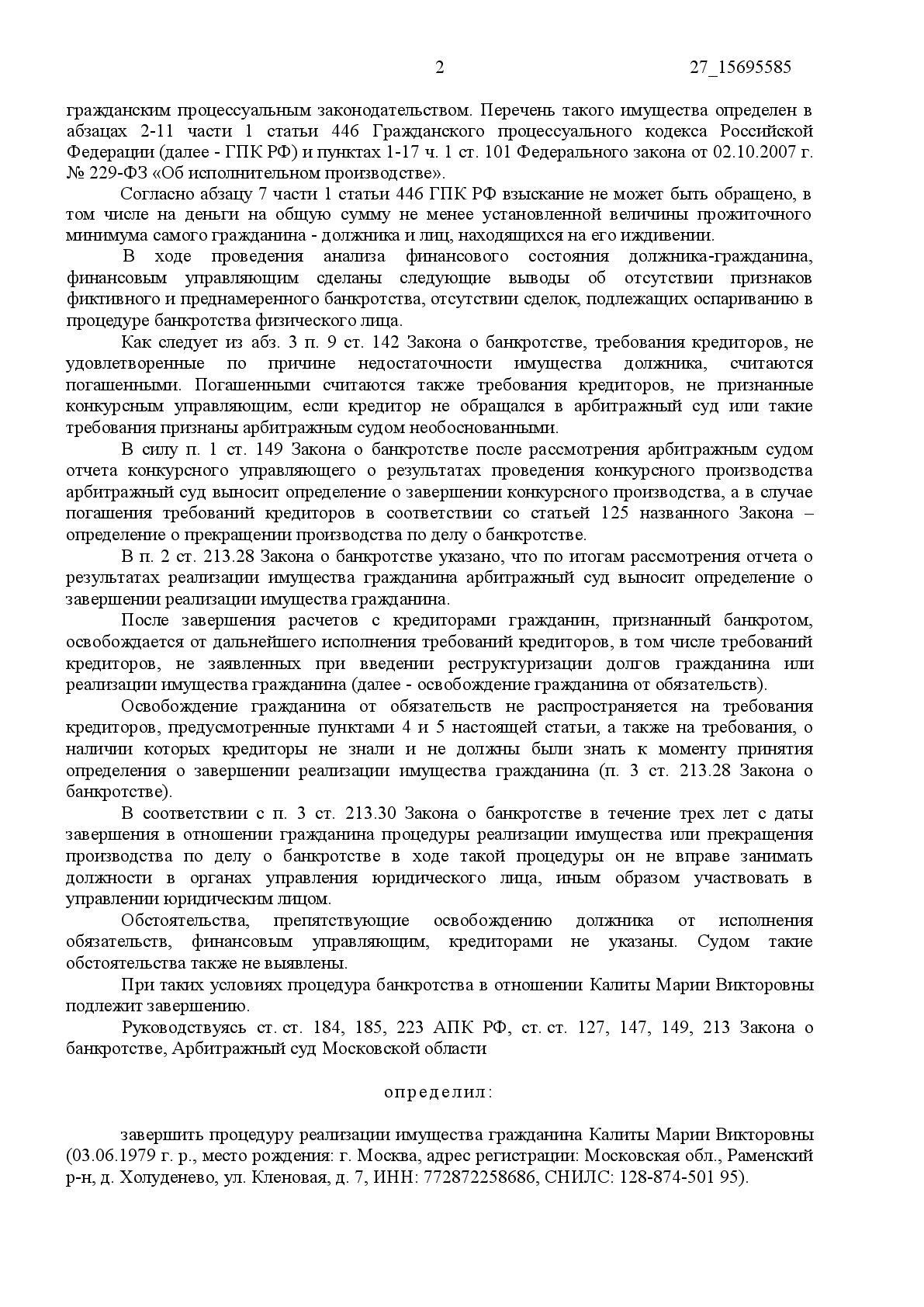

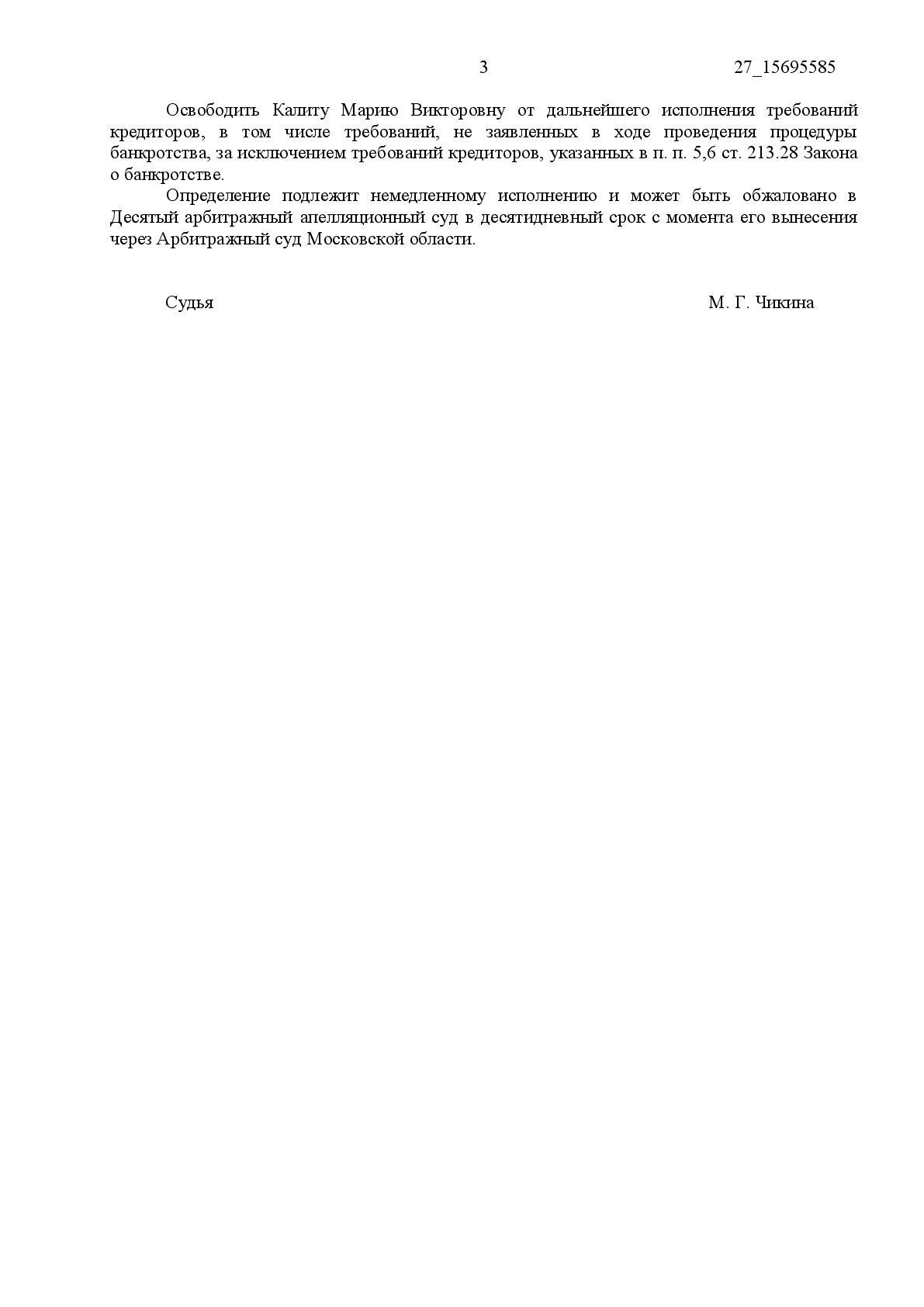

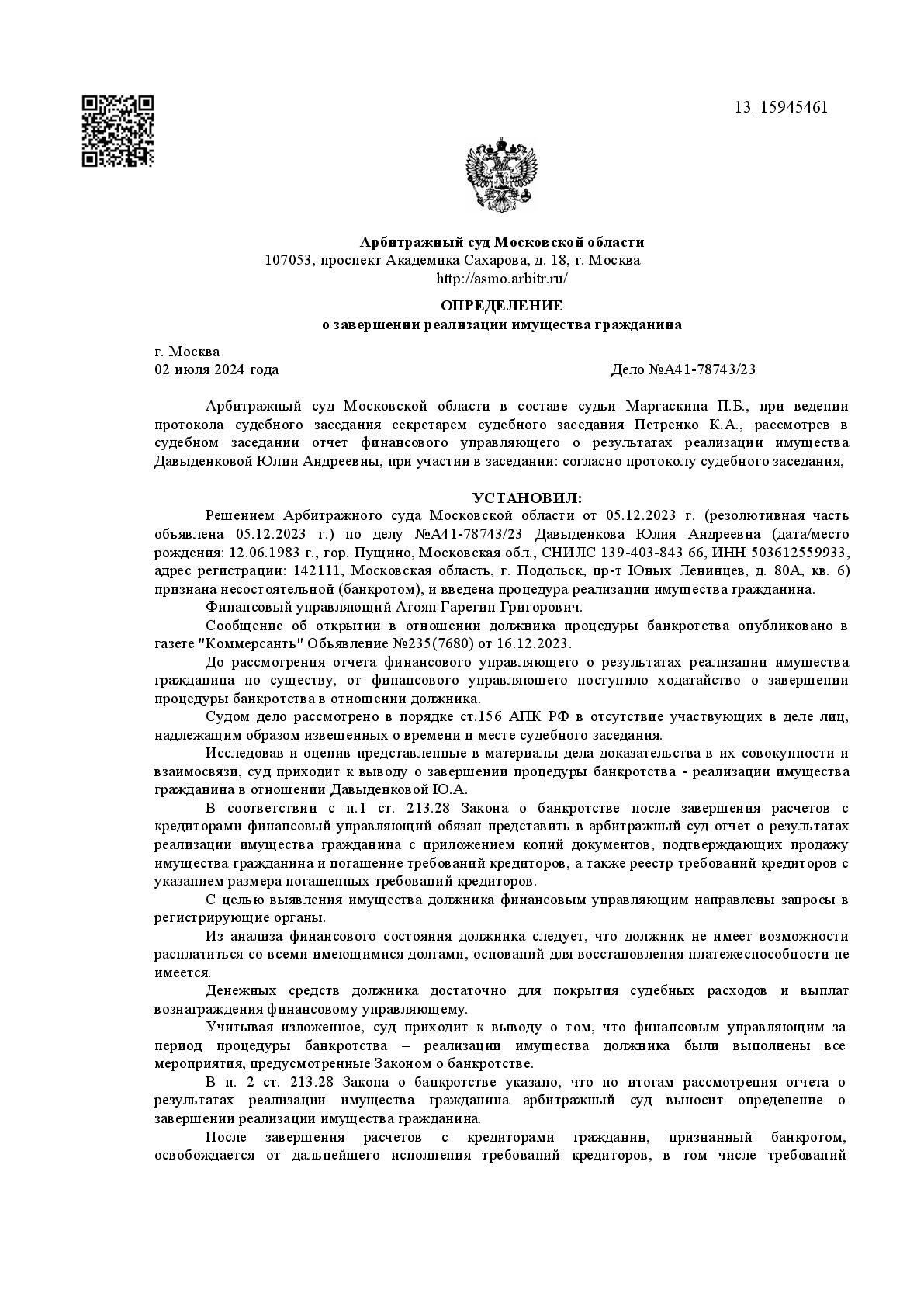

Меня зовут Атоян Гарегин Григорович, я юрист и арбитражный управляющий.

Более 13 лет я помогаю людям избавиться от долгов.

Благодаря индивидуальному подходу я помог сотням клиентов пережить финансовый кризис.

Регистрационный номер в реестре арбитражных управляющих – 20387

Подробнее о моем образовании и опыте

Почему Вам стоит

обратиться именно ко мне?

Банкротство - это выход!

Ответьте на несколько вопросов

для расчета стоимости услуг

Как проходит

процедура банкротства?

Вам не придется собирать документы или ездить в суд.

После заключения договора - все этапы процедуры берем на себя.

01/

Консультация

02/

Сбор документов

03/

Подача заявления в суд

04/

Судебная стадия банкротства

05/

Завершение процедуры банкротства

06/

Списание долгов

Завершено более 300 процедур банкротства,

вы можете ознакомиться с ними

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Что говорят наши клиенты

Отвечаем на частые вопросы

Заявление о признании гражданина/юридического лица банкротом принимается арбитражным судом при условии, что требования к гражданину составляют не менее чем пятьсот тысяч рублей, а к юридическому лицу не менее трехсот тысяч рублей и указанные требования не исполнены в течение трех месяцев с даты, когда они должны быть исполнены, если иное не предусмотрено Законом о банкротстве.

Если стоимость имущества больше долгов.

Обязательными условиями для подачи заявления о банкротстве гражданина являются наличие просроченной

задолженности свыше 3-х месяцев в сумме 500 000 руб. Однако, если сумма долгов превышает 500 000 руб.,

а имущества стоит больше, то такая обязанность не установлена. Так как должник при добросовестном исполнении

своих обязательств может продать имущество и погасить свои долги.

Ст. 2 Закона о банкротстве устанавливает общие понятия банкротства. Основным критерием банкротства является

невозможность погасить долги перед кредиторами ввиду недостаточности имущества. Отсутствие дохода достаточного

для ежемесячных выплат при наличии дорогостоящего имущества не является основанием для банкротства.

- Копия паспорта;

- Свидетельство о постановке на учет в ФНС;

- Справка 2-НДФЛ за 3 предыдущих года;

- Список кредитов;

- Справка об отсутствии судимости;

- Копия трудовой книжки; (при наличии)

- Копия трудового договора; (при наличии)

- Копия кредитного договора; (при наличии)

- Свидетельство о заключении брака; (при наличии)

- Справка об открытых счетах из ФНС; (при наличии)

- Копия брачного договора; (при наличии)

- Копия свидетельства о расторжении брака; (при наличии)

- Копия соглашение о разделе имущества; (при наличии)

- Копия свидетельства о рождении ребенка; (при наличии)

- Документы, подтверждающие право собственности на имущество Должника;

- Справки о размере пенсии, пособий, иных социальных выплат; (при наличии)

- Справка об остатке на счетах/вкладах; (при наличии)

- Справки о задолженности по кредитам;

- Выписка по счету;

- Копии документов о совершавшихся за последние три года сделках с участием Должника;

- Документы по сделкам; (при наличии)

- Справка о наличии счетов;

- Справка об открытых вкладах; (если есть)

- Копия СНИЛС;

- Копия паспорта Должника;

- Выписка из Единого государственного реестра индивидуальных предпринимателей;

- Справка о временной нетрудоспособности; (Центр занятости) (при наличии)

- Копия доверенности представителя.

С помощью банкротства, в частности, можно избавиться от долгов:

- по кредитам в банках;

- по займам и распискам;

- по оплате ЖКХ и т. д.

- По долгам, возникшим из договоров поручительств

Не подлежат «списанию» следующие долги:

- по невыплаченной зарплате или выходным пособиям (для граждан-предпринимателей);

- по алиментам;

- по субсидиарной ответственности контролирующего лица;

- по возмещению морального или физического вреда;

- требования по текущим платежам.

Кроме того, закон устанавливает, что в ряде ситуаций обязательства должника вообще не погашаются, а лишь уменьшаются на сумму, полученную от продажи его имущества. Такими ситуациями являются:

- привлечение должника к ответственности в уголовном или административном порядке за неправомерное или фиктивное банкротство;

- предоставление неполных или недостоверных сведений суду или управляющему;

- мошенничество, умышленное уклонение от погашения долгов и т. д.

пять лет Вы не сможете возглавлять МФО и негосударственные пенсионные фонды, десять лет - банки;

Вы не сможете в течение пяти лет вновь подать заявление о признании вас банкротом, однако право у ваших кредиторов сохраняется на подачу заявления о признании вас банкротом.

в течение пяти лет Вы должны будет сообщать потенциальным кредиторам о том, что Вы «ранее финансового оступались» и проходили процедуру банкротства.

«Не вздумайте объявить себя банкротом! Это клеймо на всю жизнь для Вас и Ваших родственников. Вы и Ваши родственники не смогут устроиться на нормальную работу. Новых кредитов ни им, ни Вам не видать!»

Давайте разберемся, какие последствия и временные ограничения ожидают должника (банкрота) и его родственников на самом деле при банкротстве физического лица. Все не так уж и страшно!

БАНКРОТСТВО ФИЗИЧЕСКИХ ЛИЦ: ПОСЛЕДСТВИЯ ДЛЯ РОДСТВЕННИКОВ

Информация о банкротстве физических лиц открытая. Сведения о признании должника банкротом публикуются в официальном издании – газете «Коммерсантъ» и в Едином федеральном реестре сведений о банкротстве. Подписчиками и читателями газеты «Коммерсантъ» являются банки и другие профессиональные кредиторы. Сложно представить ситуацию, что «за чашкой кофе» кто-то из Ваших друзей или родственников перелистывает объявления о несостоятельности в газете «Коммерсантъ», коих там дикое множество. Единый федеральный реестр сведений о банкротстве – это Интернет-сайт, где хранится информация обо всех процедурах банкротства как физических, так и юридических лиц. Там можно получить подробную информацию о любом банкроте и ходе его дела. Пользуются и знают о сайте лишь заинтересованные в этом лица – банки, кредиторы, арбитражные управляющие. Поэтому друзья и родственники, если и узнают о Вашем банкротстве, то скорее всего, лично от Вас. Зазорного в этом нет ничего!

Узнают ли о банкротстве мои друзья, родственники и работодатель?

Ваши друзья, родственники и работодатель точно узнают, что у вас есть проблемы с выплатой кредитов, если вы перестанете их выплачивать, и ваше дело банки и микрофинансовые организации передадут в коллекторские агентства. Тогда коллекторы постараются через давление на ваших родственников, друзей, коллег, соседей воздействовать на Вас, чтобы Вы начали погашать задолженность перед кредиторами. Чтобы не допустить такой ситуации, Вам нельзя затягивать решение вопросов с Вашими долгами, чтобы не доставлять неприятностей Вашему окружению. Обращайтесь к нашим специалистам прямо сейчас, чтобы оградить от неприятных последствий Ваших родственников, друзей, коллег и соседей. Наши специалисты совершенно бесплатно проанализируют Вашу ситуацию, и помогут быстро решить данный вопрос, в том числе помогут законно оградить от давления коллекторов всех ваших родственников, друзей, коллег и соседей на любой стадии Вашей задолженности.

Кроме того, и этот запрет можно снять при острой необходимости, направив в суд соответствующее ходатайство (например, если работа банкрота неразрывно связана с пересечением границы – пилоты, стюардессы, сотрудник туристической фирмы и т.п.).

Но все-таки крайне не рекомендуем незамедлительно срываться за рубеж после снятия запрета на выезд судебным приставом до завершения процедуры банкротства. Ведь у суда может возникнуть вопрос: на какие средства должник посещает соседние страны. Если нет жизненной необходимости выезда, если поездка не связана с лечением или важными жизненными обстоятельствами, то следует потерпеть временные неудобства, связанные с ограничениями в дальних передвижениях.

Дождитесь завершения всех мероприятий по банкротству и путешествуйте свободным от долгов, куда захотите! А мы поможем Вам пройти процедуру банкротства в максимально кратчайшие сроки. Узнайте еще больше информации о процедуре банкротства физического лица на бесплатной консультации

- если до конца недели не поступит оплата, мы привлечем Вас к уголовной ответственности за неуплату кредита по статье 159.1 Уголовного кодекса «Мошенничество в сфере кредитования»;

- Ваша просрочка по кредиту достигла критической отметки (3 месяца), в отношении Вас было возбуждено дело по статье 177 УК РФ «Злостное уклонение от погашения кредиторской задолженности»;

- Вы незаконно получили кредит, предоставив недостоверные сведения о месте работы, поэтому если Вы не погасите долг, мы будем обращаться с заявлением в полицию по статье 176 УК РФ «Незаконное получение кредита»;

- и т.д.

Название статей может вызвать серьезную обеспокоенность у юридически неграмотного должника. А еще большую панику подобные угрозы могут вызвать у близких должника (родителей, бабушек и дедушек). Давайте разберем, какое уголовное наказание грозит за невыплату кредита и какие статьи Уголовного Кодекса РФ действительно применимы в отношении должника.

СТАТЬИ УК РФ ПО КРЕДИТАМ

Уголовный кодекс РФ действительно предусматривает уголовную ответственность:

- за незаконное получение кредита;

- за взятие кредита без намерения его вернуть;

- за злостное уклонение от уплаты задолженности, подтвержденной решением суда.

СТАТЬЯ 159.1 УК РФ «МОШЕННИЧЕСТВО В СФЕРЕ КРЕДИТОВАНИЯ»

Статья 159.1 УК РФ является разновидностью (специальной нормой) статьи 159 «Мошенничество» - общей нормы. Под мошенничеством понимается хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотреблением доверия. Это умышленное преступление, поэтому для привлечения должника к уголовной ответственности за неуплату кредита должен быть доказан умысел получения средств банка без дальнейшего возврата.

Бытует распространенное мнение, что если внести 1-2 платежа по кредиту, то данную статью уже «не пришьешь», т.к. невозможно доказать умысел на невозврат кредита: «Кредит брал, умысла не платить не было, т.к. начал осуществлять платежи по графику. Но, увы, желания не совпали с возможностями через 2 месяца».

Доля правды в этом есть. Хотя на практике не единичны случаи привлечения к уголовной ответственности по статье 159.1 УК РФ за неуплату кредитов, по которым было внесено более 10-12 платежей. Правда, в этих случаях речь идёт о крупных суммах: в десятки, сотни миллионов рублей. На практике же, если сумма кредита менее 1,5 миллиона и внесено несколько платежей, то возбуждение уголовного дело по статье 159.1 маловероятно. Особенно если оплата прекратилась по каким-либо объективным причинам:

- потеря работы или трудоспособности;

- необходимость оплаты лечения (как своего, так и своих близких);

- Вы кому-то одолжили денег и ожидали их возврата для оплаты кредита, этого не произошло и поэтому Вы не можете оплачивать кредит.

СТАТЬЯ 176 УК РФ «НЕЗАКОННОЕ ПОЛУЧЕНИЕ КРЕДИТА»

К уголовной ответственности за незаконное получение кредита по статье 176 УК РФ Вас могут привлечь при одновременном несоблюдении следующих условий:

- кредит был оформлен Вами на ИП (на Вас как индивидуального предпринимателя) или на юридическое лицо;

- кредит не был возвращен и сумма невыплаченного долга по кредиту (ущерб банку) превышает 2,25 миллиона рублей;

- при получении кредита Вы предоставили поддельные документы или сведения о финансовом состоянии заемщика (юридического лица или индивидуального предпринимателя), не соответствующие действительности, и сделали Вы это осознанно (умышленно), т.к. понимали, что в противном случае кредит бы Вам не одобрили.

СТАТЬЯ 177 УК РФ «ЗЛОСТНОЕ УКЛОНЕНИЕ ОТ ПОГАШЕНИЯ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ»

Конечно, в тексте писем от взыскателей могут фигурировать и другие номера статей УК РФ, к примеру 160, 165, 312. Но они имеют более косвенное отношение к добросовестному должнику, чем приведенные нами 159, 159.1, 176, 177 статьи УК РФ

- при получении кредитов Вы предоставляли поддельные документы;

- у Вас отсутствовала реальная возможность оплачивать кредиты;

- Вы практически сразу прекратили оплату по кредитам без каких-либо объективных причин.

- длительное время оплачивали кредиты;

- имели хорошую кредитную историю;

- общая сумма долгов (без учета пеней и штрафов) более 500 тысяч рублей;

- у Вас имеются просрочки, из которых Вы объективно не сможете выбраться;

- Вы не обратились в суд с заявлением о банкротстве.

- выплатив их за 3 года через процедуру реструктуризации долгов (в течение этого периода не начисляются банковские проценты);

- списав их через процедуру банкротства (наиболее востребованный способ, которым воспользовались более 300 000 граждан нашей страны)

- договорившись с кредиторами и утвердив мировое соглашение на приемлемых для Вас условиях.

Остались вопросы?

Заполните форму и мы

свяжемся с Вами

Контакты

Ставрополь, ул. Доваторцев, 49а, офис 308а